复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

在去年四季度仍然炙手可热的氧化铝,进入2025年后却陷入了跌破成本线的困境。

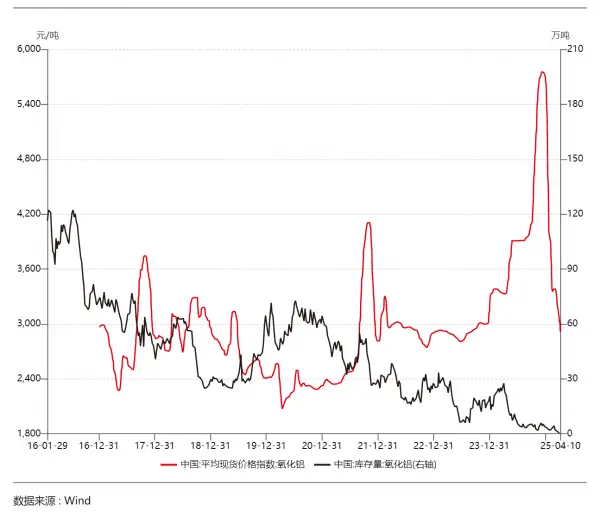

Wind数据显示,4月11日,我国氧化铝平均现货价格指数(下称“氧化铝现货价”)连续四天跌破3000元/吨关口,以2895.00元/吨报收,创下自2023年8月10日以来的新低。期货市场上,氧化铝主连合约于4月9日创下其上市以来的新低(2663元/吨)后,虽然出现小幅反弹走势,但亦连续第九天收于3000元/吨之下。

3000元/吨,一般被认为是全国氧化铝行业的平均成本线区域。

疯狂过山车

于2023年6月19日上市的氧化铝期货,在2025年以前曾经有过一段稳健的多头行情。统计数据显示,2023年6月19日至2024年12月5日,氧化铝主连合约从2680元/吨上涨至5540元/吨,涨幅约为106.72%,成功翻倍。

其中,在2024年9月11日(3803元/吨)至2024年12月5日期间,氧化铝主连合约更是走出了急速上涨的极端行情,短期涨幅45.67%,从而引发上海期货交易所多次上调其交易手续费,以便抑制市场投机行为。

但从2024年12月5日开始,氧化铝期货的多头行情逐渐被逆转,主连合约在2025年1月份破位下行后更是走出了连续3个月的单边急挫行情,并于4月9日创下了2663元/吨的历史新低,跌幅高达51.93%。其后两天虽然主连合约展开了反弹行情,并于4月11日报收于2805元/吨,但仍未能收复3000元/吨关口。

据悉,在氧化铝价格从一个极端走向另一个极端甚至被腰斩的四个月时间内,我国氧化铝的库存量(该指标每周四下午更新当周数据,统计的是鲅鱼圈港、连云港、青岛港的氧化铝合计值,下同)并未出现急剧放大,反而却是不断减少。Wind数据显示,2024年12月5日当周,氧化铝的库存量为5.90万吨。其后这一数据虽然略有反复,但总体上保持下降趋势,至2025年4月3日当周,下降至0.40万吨。直到4月10日当周,才出现累库迹象,上涨至0.50万吨。

(图表1:我国氧化铝价格与库存走势)

不到半年时间,氧化铝从“香饽饽”变成了“烫手山芋”,如果单从库存量变化来看,似乎并未能找到合理的解释。那么,隐藏在背后的原因究竟是什么呢?

对此,国信证券经济研究所的焦方冉分析师在接受采访时指出,氧化铝市场现货流通性差,复盘历史价格可以发现其容易大起大落。国内氧化铝90%以上的销售都是签订长单,可流通的现货占比不大。但是,这些长单往往锁量不锁价,其定价方式却是由现货价决定,即10%的现货成交价决定了90%的长单定价。由于氧化铝行业具备供给集中度高、现货流通量少等特点,当出现趋势性的上涨或下跌时,容易将价格的波动无限放大。

“2024年国内氧化铝呈现需求逐渐好转、供给扰动不断的局面。具体来看,2024年国内电解铝开工率达到历史新高,即氧化铝需求强劲;但是氧化铝供给侧扰动较多,比如国内的氧化铝厂因铝土矿短缺减产、澳大利亚氧化铝厂因生产意外减产等等,导致氧化铝在2024年第四季度出现供应缺口。”焦方冉表示,铝电解槽不能轻易关停,电解铝厂的首要任务是原料保供,可以容忍氧化铝价格短期暴涨,从而导致氧化铝价格在2024年第四季度出现快速拉涨的极端行情。

他进一步介绍称,随着氧化铝价格暴涨,需求端出现负反馈,2024年11至12月份,高成本的电解铝厂开始减产;另一方面,氧化铝供给端在高利润刺激下零星复产,供需格局开始从短缺转向平衡甚至过剩。

“因为氧化铝行业长期过剩是比较确定性的,这样一来,氧化铝便在去年底迅速从卖方市场转变为买方市场,价格一路下跌,重新回到成本定价逻辑,也就是寻找3000元/吨以下的成本支撑。”焦方冉说。

双“铝”价背离

公开信息显示,电解铝是通过电解氧化铝来生产的,而氧化铝则是从铝土矿中提炼出来。因此,在金属铝的产业链中,是“铝土矿→→氧化铝→→电解铝”的关系,则氧化铝是生产电解铝的主要原材料之一,其价格波动会直接影响电解铝的生产成本和最终售价。

实际上,从沪铝主连合约和氧化铝主连合约的K线图来看,在2023年6月至2024年9月,双方的价格趋势是大致同步的,但从2024年10月份开始,两者的价格走势出现背离。2024年第四季度,沪铝主连合约下跌了3.32%,氧化铝主连合约却上涨了13.30%;2025年第一季度,沪铝主连合约上涨了3.54%,但氧化铝主连合约大跌38.80%。

是什么原因导致关系原本十分密切的氧化铝和电解铝,价格却出现了明显的背离走势?

对此,焦方冉表示,中国电解铝行业在2017年设定了严格的产能上限,近年来开工率逐步走高,产能弹性已经极低,2025年国内电解铝产量增速将显著下滑。今年可能是国内电解铝产量见顶的一年,全球电解铝供不足需的矛盾将进一步凸显,电解铝价格有望逐年抬升。

“在当前国内电解铝行业产量即将见顶的情况下,正常而言,作为电解铝原材料的氧化铝行业应该是没有扩张动力的。但实际上,在氧化铝建成产能过剩的情况下,我们可以看到仍有大量的新建项目在出现。”焦方冉表示,主要的原因,是氧化铝行业并未设置严格的产能调控,这与电解铝行业有着一定的产能调控不同。

他进一步指出,这些新建项目都是布局在沿海的低成本新项目,将替代内陆高成本产能。逻辑其实很简单,就是同样使用进口矿,山东、河北、广西的氧化铝厂比河南、山西的氧化铝厂具备运费优势,这是在氧化铝建成产能过剩的大背景下,这些企业敢于新建沿海氧化铝产能的底气所在。

“当前氧化铝现货价格跌至3000元/吨附近,这个价格已跌破部分企业成本,所以我们可以看到近期已经有部分氧化铝企业开始减产检修了。但在这样的情况下,年内预期仍有700万吨以上低成本氧化铝产能投产,将进一步加剧氧化铝产能过剩。”焦方冉说。

何处是归途?

在经过长达两个季度的背离后,进入2025年4月份,氧化铝和电解铝的价格重新出现了趋同的势头。截至4月11日夜盘收市,氧化铝主连合约下跌了3.13%,沪铝主连合约下跌了3.86%。在4月份前后,发生了两件对金属铝产业影响深刻的大事:一是工信部等十部门在3月底印发了《铝产业高质量发展实施方案(2025-2027年)》(下称《实施方案》);二是美国在4月初实施“对等关税”,对我国进行关税霸凌,致使全球经济蒙上阴影。

“对于资源端,《实施方案》提到要强化资源保障基础。”焦方冉指出,虽然我国铝土矿资源储量丰富,但资源禀赋不佳,难以有效满足日益增长的市场需求,亟须加强资源勘探开发和高效高值利用。《实施方案》提出3项措施,一是加快推动国内铝土矿资源增储上产,二是鼓励矿产资源综合利用,三是推动再生铝资源回收利用。

“《实施方案》预计将助力低品位铝土矿、高硫铝土矿、山西和河南煤下铝资源开发利用,进一步提高我国铝资源保障能力。”焦方冉说。

他进一步强调称,针对氧化铝行业产能过剩风险,《实施方案》提到稳慎建设氧化铝项目,新改扩建氧化铝项目能效须达到强制性能耗限额标准先进值和环保绩效A级水平,不再新建或扩建以一水硬铝石为原料的氧化铝生产线,原则上新扩建氧化铝项目(包括使用铝土矿生产氢氧化铝的项目)需有与产能相匹配的权益铝土矿产量,具有一定的赤泥综合利用能力。长远来看,有望扭转国内氧化铝产能快速扩张趋势,减小相关地区资源、环境承载压力。

至于关税带来的影响,申银万国期货在日前发表的研究报告中指出,短期内,美国加征关税将导致全球风险偏好下降,抑制美国铝消费,对电解铝需求及价格产生负面影响。中长期看,由于电解铝生产高耗能特性,美国本土产能难以迅速扩张,加之关税可能促使海外矿山减少资本支出,铝土矿供给趋于紧缩,叠加国内电解铝产能上限,中长期铝价有望稳中有升。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“火星电竞官网游戏推荐知乎 ”的文章,版权均属火星电竞官网游戏推荐知乎 所有,未经授权不得转载。如需转载,必须与火星电竞官网游戏推荐知乎 (电话:18925937278)联系授权事宜,转载必须注明稿件来源:火星电竞官网游戏推荐知乎 。火星电竞官网游戏推荐知乎 保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |